※本サイトで紹介している商品・サービス等の外部リンクには、アフィリエイト広告が含まれる場合があります。

「一般の共働き子育て家庭の支出ってどれくらい?」

「うちの家計のどこを見直せばいいだろう?」

そんなお悩みを抱えてはいませんでしょうか?

そこで、ふりパパブログは共働き子育て世帯179人にアンケートを実施しました。

共働き子育て家庭の収入から支出、貯蓄の割合を調査し、子どもの人数や年齢ごとの違いなどを徹底的に分析したので、ぜひ参考にしてください。

家計を見直すポイントがわかるはずだよ!

調査結果より家計をコントロールできていたら自信にもなるね!!

- 月の出費の相場

- 賃貸と持ち家のちがい、ローンあり・なし

- 貯蓄が多い家が小さくしている費目

- 子どもの人数・年齢で支出は変わるかどうか

数字はグラフと表でサッと見られるようにしました。

「まず何から?」なら、最短で効くのは固定費です。具体的にどこを削れるかは、こちらで10個にまとめています。

→ 月3万は浮く!共働き×子育て家庭が実際に試した節約法10選

共働き子育て中でも

「自分の時間」が欲しい方におすすめ!

| 項目 | 画像 | おすすめ | 悩み解決 | 時短効果 | 金額 | メリット | デメリット | おすすめ度 |

| 冷蔵宅配食 |  | ツクリオ | 夕食 | かなり大きい | 一食 798円〜833円 | 弁当や冷凍にも使える | 継続すると コストが大きい | |

| 弁当宅配食 |  | ライフミール | お弁当 | 大きい | 一食 404円〜530円 | 使うほど安い | 量が少ない | |

| ウォーター サーバー |  | ピュアライフ | ミルク 水筒 | 普通 | 月額3,300円 | 解約金無料 | 注水が手間 | |

| 幼児食宅配食 |  | mogumo | 子どものご飯 | 普通 | 1食 538円〜580円 | ストック しやすい | 定価は少し高い | |

| おもちゃの サブスク |  | ChaChaCha | 収納 片付け | 少し | 月額3,910円 ※プラン次第 | 知育効果 | リクエストは 3点まで | |

| 時短家電 |  | 食洗機 掃除機 衣類乾燥機 | 洗い物 掃除 洗濯 | 大きい | それぞれ 数万円レベル | 効果が持続的 | 最初にお金がかかる | |

| ふるさと納税 |  | 日用品 | 買い物 | かなり少し | 自己負担2000円 | 節約 | 収納の場所が必要 |

詳細はこちらの記事でまとめています。

調査の概要

今回のアンケートは、共働き×子育て世帯の支出の内訳を明らかにする目的で実施しました。

調査の概要はこんな感じ!

| 調査名称 | 【調査】【共働き×子育て】家庭の月次支出アンケート |

|---|---|

| 実施期間 | 2025年10月30日~11月4日 |

| 調査対象 | 全国の共働き家庭 |

| 有効回答数 | 179名 |

| 調査方法 | インターネットアンケート(クラウドワークス経由) |

共働き子育て179世帯の収入と貯蓄

まずはどのくらい収入と貯蓄があるのかを調査してみました。

結果を表にまとめるとこんな感じです。

| 項目 | 中央値 | 平均値 |

| 世帯年収(推定) | 6,995,000円 | 7,268,603円 |

| 年間貯蓄(推定) | 745,000円 | 1,076,536円 |

年収はここから税金が引かれるから、手取りだともっと少ないね。

まぁ共働きの方が税金は安く済むけど。

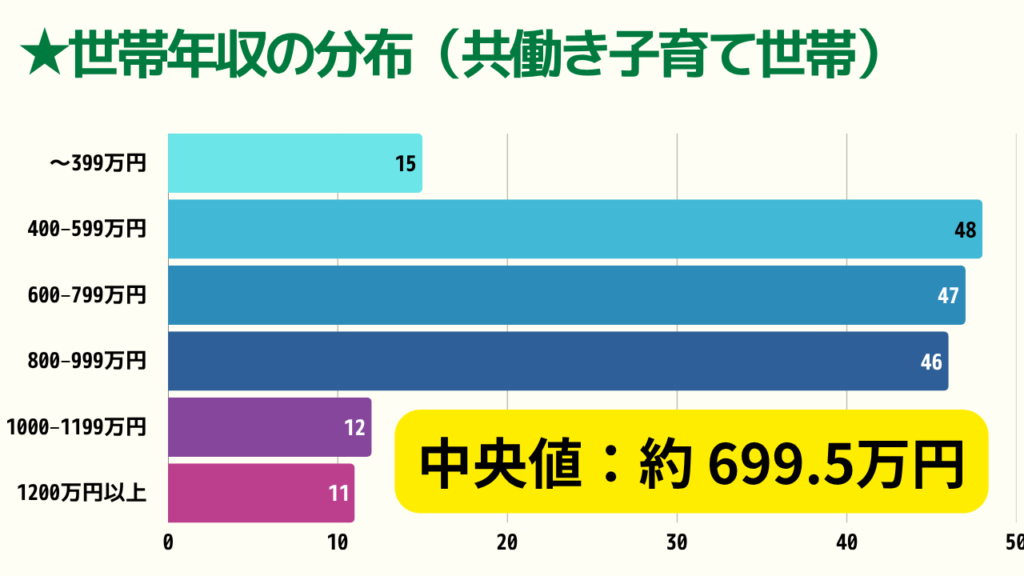

世帯年収の分布

もう少しくわしく年収について分析しました。

世帯年収の分布をグラフに表すとこんな感じです。

年功序列の文化が根強いから、夫婦合わせてもなかなか1000万はこえないみたい。

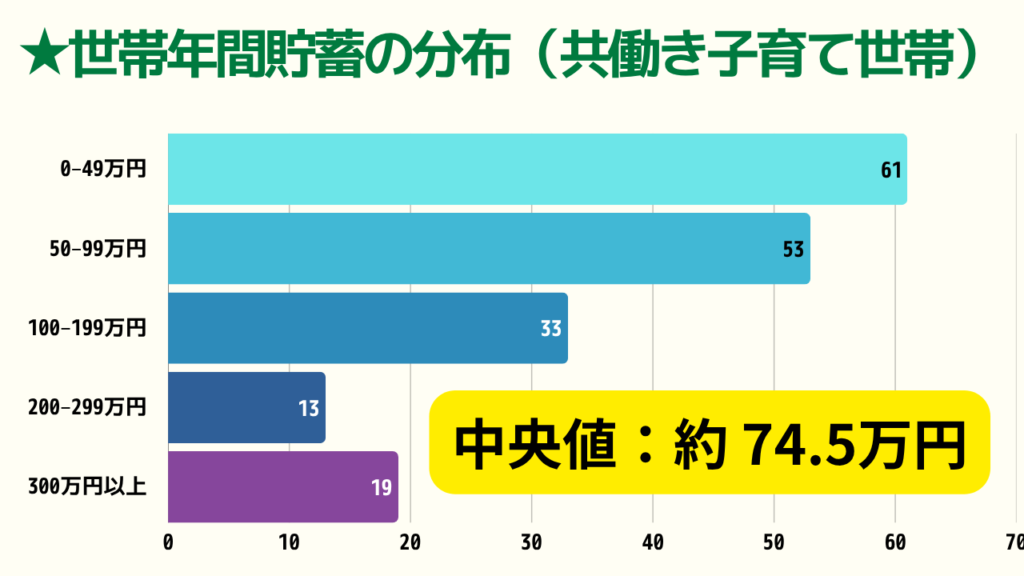

世帯の年間貯蓄の分布

また、年間どれくらいの貯蓄ができているかを調査してみました。

結果をグラフに表すとこんな感じです。

全体の約64%の世帯が年間100万円も貯蓄できていないという結果に…。

子どもを大学に通わせる費用も考えれば、老後に向けての蓄えまで辿りつかないという家庭も多いようです。

「節約の気合い」よりも、先に“貯まる仕組み”を作る方が続きます。

家計簿をやめても回るやり方はここでまとめています。

→ 〖なくても貯まる!〗共働き夫婦が家計簿をつけるのをやめた理由3選

共働き子育て179世帯の支出の中央値と平均

家計の全項目について「中央値(みんなの真ん中)」と「平均」を一覧で見て、だいたいの相場をつかみましょう。

外れ値の影響を受けにくいので、まずは中央値をベースに考えるのがおすすめです。

- 合計 月の出費の中央値が、まずは「わが家の基準」。

ここから上下にどれくらい離れているかをチェック。 - 固定っぽい費目(住居・光熱・通信・保険)が高いなら、契約やプラン見直しで月額を下げやすい。

- 変動っぽい費目(食費・子ども関連・交際・趣味など)は、買い方や回数・期間の設計で効かせやすい。

| 項目 | 中央値 | 平均値 |

|---|---|---|

| 住居 | 85,000円 | 87,801円 |

| 光熱・通信 | 33,000円 | 35,888円 |

| 食費 | 60,000円 | 65,319円 |

| 子ども基礎・学校費 | 10,000円 | 14,340円 |

| 子どもの学び | 5,000円 | 10,838円 |

| 子ども消耗品 | 3,000円 | 4,736円 |

| 子ども教養娯楽 | 5,000円 | 8,557円 |

| 交通(公共) | 5,000円 | 8,012円 |

| 車トータル | 10,000円 | 15,889円 |

| 医療 | 3,000円 | 5,624円 |

| 保険 | 10,000円 | 13,641円 |

| 交際・贈答 | 3,000円 | 5,983円 |

| 趣味・サブスク(旅行除く) | 5,000円 | 8,613円 |

| 旅行(月割) | 0円 | 9,937円 |

| 特別・その他(月) | 5,000円 | 19,363円 |

| 合計 月の出費 | 335,000円 | 340,617円 |

※本表は入力ミスや極端値を除外したクリーニング済み179件のデータで作成。

金額は月額換算・税込。

年収/貯蓄は選択帯から中点で推定。

支出を減らすならやっぱり固定費だね!

この表を見て「まず触るならここ」だけ先に決めておくとラクです。

特に保険や通信費の見直しなんかは、成果が出やすいかも!

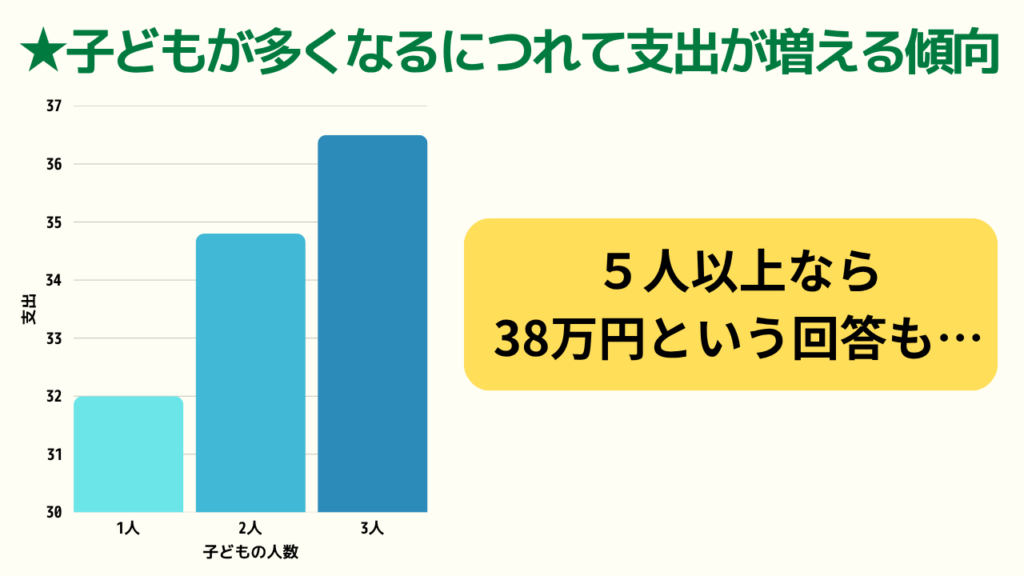

子どもの人数が増えると家計は増える傾向

子育て家庭といっても、子どもの人数は家庭によってバラバラ。

そこで子どもの人数によって支出はどう変わるかを分析してみました。

グラフにまとめるとこんな感じ。

- 1人:月の支出はだいたい32.0万円前後(n=79)。

- 2人:34.8万円へ上昇(n=78)。固定費の底上げ+学びの同時進行が効きはじめる。

- 3人:36.5万円までさらに増(n=15)。時期が重なると月額が一段跳ねやすい。

- 4人以上/5人以上:中央値は上振れするケースもあるが、サンプルが少なく、世帯差が大きい

だいたい子どもが1人増えるにつれて、2万円ほど増えている印象です。

その分児童手当が増えるなどの優遇される制度があるよ。

どの項目が上がりやすい?(内訳の動き)

さらに子どもが増えると、どの項目の支出が増えやすいかを調べてみました。

するとこんな感じです。

- 学び(習いごと・教材):0.5万 → 1.5万 → 2.0万円(1→2→3人の中央値)。兄弟で時期が重なると段差で増えやすい。

- 保険・光熱通信:家族構成や端末数・在宅時間に引っ張られてじわっと底上げ。一度増えると毎月のベースを押し上げるタイプ。

- 食費:増えるが伸び率は中程度。まとめ買い・外食頻度・作り置きなどの運用でブレが大きい(中央値は5.0万 → 6.0万 → 6.0万円)。

※「4人以上」は回答数が少ないため、本文では「3人以上」集約の表も併記しています。

相関は“傾向”の話で、地域や働き方で上下します。

食費は「買い方」でブレが大きいので、我が家のやり方(まとめ買い+献立固定)をそのまま真似できる形で出しています。

→ 1週間まとめ買いで節約×時短|共働き家庭のリアルな献立とリスト

「作る時間」ごと減らしたい人は、宅配食で“夕方の戦力”を増やすのも手です。

→ 【実食レビュー】つくりおき.jpの口コミと評判を確かめてみた!

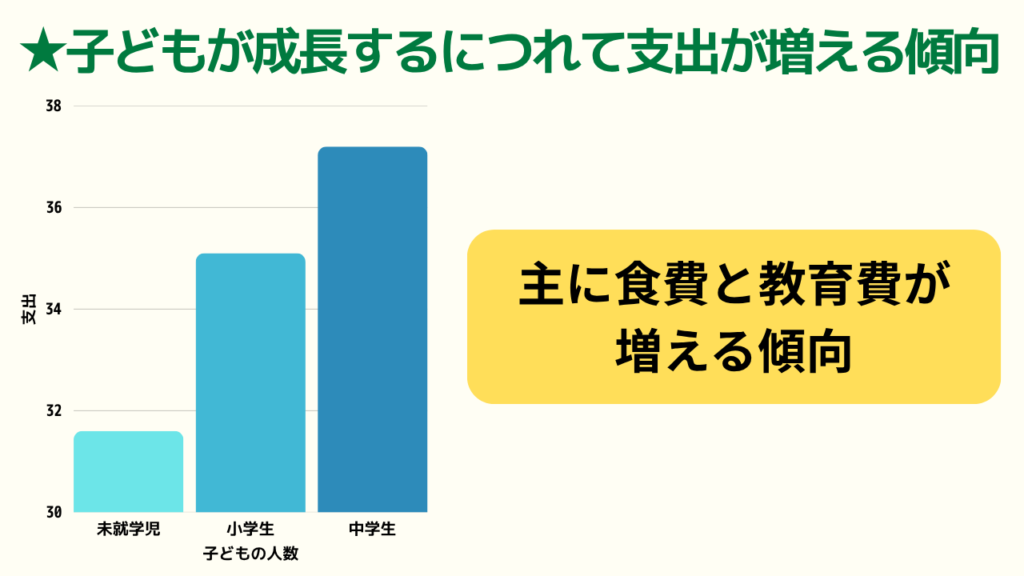

子どもの年齢が上がるほど、家計は少しずつ重くなる

データを「その年齢だけを含む世帯」で見ると、未就学児のみ:31.6万円 → 小学生のみ:35.1万円 → 中学生のみ:37.2万円(いずれも月の支出・中央値)。

ゆるやかに右肩上がりで、山を作っているのは食費と教育費(学校費+学び)でした。

- 食費:未就学5.0万 → 小学生6.0万 → 中学生8.0万

成長とともに“量”が増え、部活や塾帰りの軽食などで家計のベースが上振れ。 - 学び(習いごと・教材):未就学0万 → 小学生1.5万 → 中学生2.0万

学年が上がるほど学習の比重が高まり、月額も段差で増えやすい。 - 学校費:未就学1.4万 → 小学生1.8万 → 中学生2.5万

教材・検定・行事費などが重なってじわりと上乗せ。

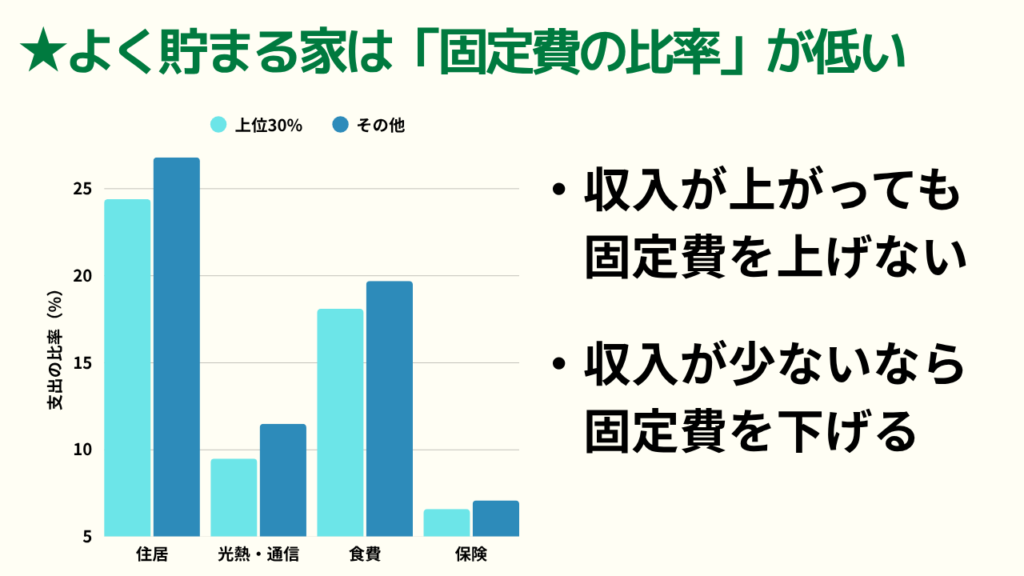

よく貯まる家は「固定費の比率」が低い

年間の貯蓄が多い家庭にはどんな特徴があるかを調べてみました。

集計すると、貯蓄率 上位30%の世帯は、同じ費目でも家計に占める割合(%)が小さくおさまっていました(いずれも中央値)。

収入が上がっても固定費を膨らませない(あるいは収入が限られるときほど固定費を軽く保つ)配分が、結果として“よく貯まる”につながっていました。

- 住居:比率差 −2.5pt(上位の方が低い)

- 光熱・通信:比率差 −2.0pt

- 食費:比率差 −1.6pt

- 保険:比率差 −0.5pt

収入が上がっても、固定費を上げないことで貯蓄に回してるんだね。

高収入=贅沢な暮らし、ではないってこと!

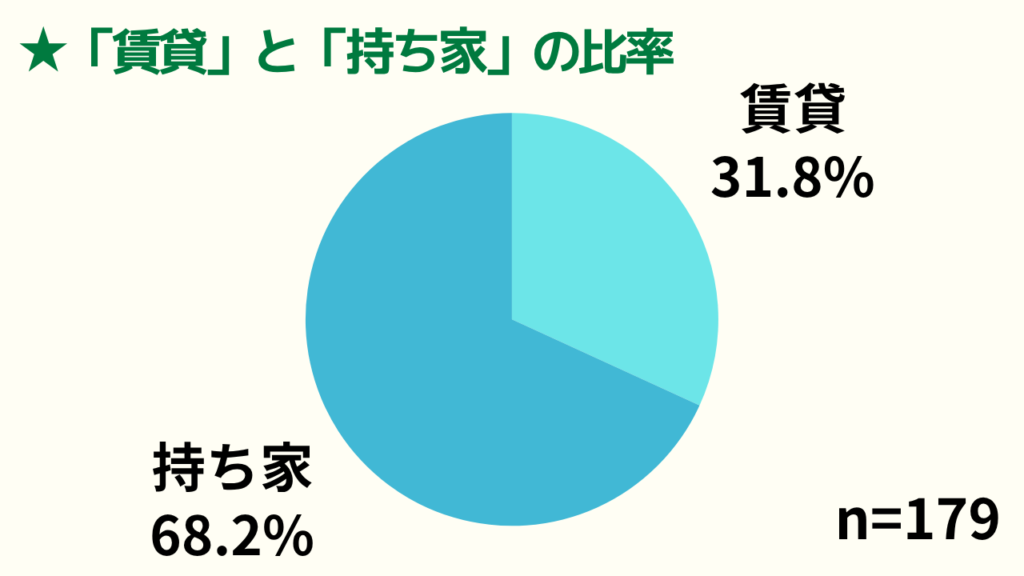

賃貸と持ち家の比率

共働き子育て世帯は賃貸と持ち家の比率も調査してみました。

結果は次のとおりです。

予想以上に持ち家の割合(68.2%)が高いことがわかりました。

子どもができるとマイホームを建てたくなるのかな?

ちなみにふりパパ一家は賃貸派です。

住宅ローンで金利を払うより、投資で金利を受け取りたい派です笑

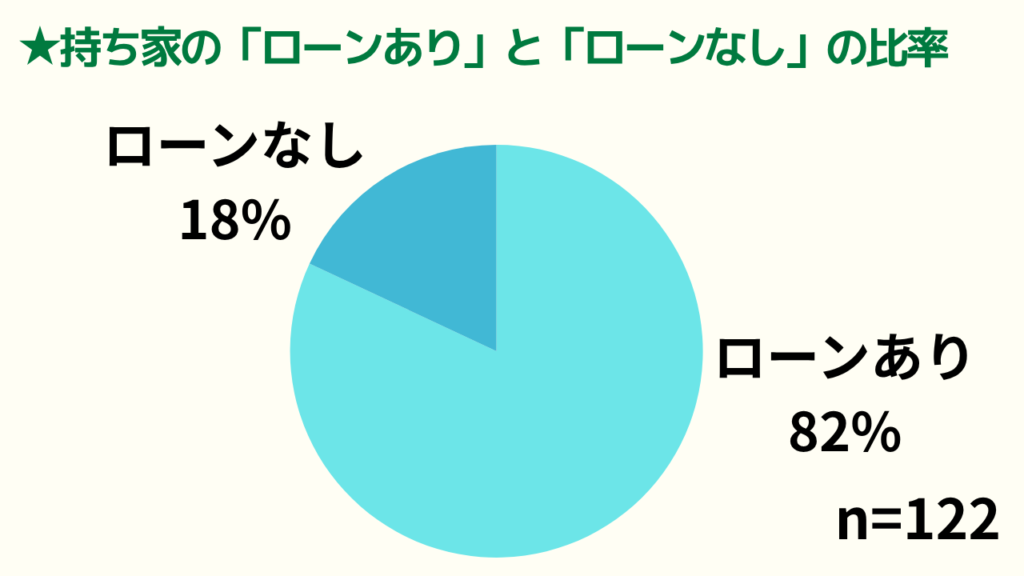

持ち家のローンのありなしの比率

さらに、持ち家の方にローンの有無を聞いてみたところ、結果は次のようになりました。

さすがに8割をこえる人がローンを組んでいるようでした。

今は金利も少しずつ上がってきてるから、返済もラクではないよね。

調査結果の分析を終えての感想

調査結果から、感じたことを3つまとめました。

【感想①】平均的な生活をしていると、貯蓄はたまらない

共働き子育て世帯の支出の中央値が33,5000円ということはだいたい年間に402万円ほどの支出があるということ…。

さらにここに、車の購入や冠婚葬祭などの大きな出費や突然の出費を加えると、ほとんど貯蓄をすることなんてできません。

そんなに贅沢をしているわけじゃないのにね。

しかし、ふりパパの別の調査では、年齢を追うごとにお金の余裕が欲しくなってくるというデータもあります。

詳細はこちら【独自調査!】共働き子育て世帯がイライラする原因ランキング!

平均くらいの支出で安心せずに、満足度を下げない支出のコントロールは必須といえます!

【感想②】固定費なら削るところが見つかりそう

では、実際どこを削ればいいのか?

結論は固定費です。

例えばこんな感じ。

・家賃の低いところに引越し

・格安SIMに乗り換え

・光回線をスマホのテザリング

・いらない保険の解約

・電気会社の乗り換え

詳細はこちらの記事でまとめています。【月3万は浮く!】共働き×子育て家庭が実際に試した節約法10選!

【感想③】何にお金をかけるか、明確に話し合っていた方が良い

結局、自由に使えるお金は限られています。

・大きなマイホーム

・豪華な家具や家電

・あちこちへの旅行

・趣味への没頭

これら全てを手に入れられるわけではないです。

ちなみに我が家は「自由な時間」を一番優先してるよ!

代わりにマイホームや贅沢な暮らしは後回しにしてるの。

ふりパパ家は賃貸で、車や趣味などにお金をかけるわけでもなく、派手な旅行もありません。

その代わり、日々の生活の時短になる家電やサービスにお金をかけて、毎日自分の時間のもてる、ゆとりある生活を手にしています。

さらに余剰資金は投資にガンガン回すことによって、将来は夫婦で仕事もほどほどのセミリタイアを手に入れたいと考えています。

他人にどう思われても気にしない精神!

ちなみに、時短についての方法はこちらの記事でまとめているので参考にしてみてください。

まとめ

今回は共働き子育て世帯の支出の実態を調査することで、どこにどれくらいのお金をかけているかが把握できました。

参考にして、家計管理を進めてね!

今回は「お金」についてでしたが、他にもふりパパが行った調査では、「時間がない」という悩みを抱えている共働き子育て世帯が多いというデータが明らかになっています。

こちらの記事も合わせて読んでみてください。